8月4日晚間,華潤三九發(fā)布重大資產(chǎn)購買(mǎi)預案,擬斥資62.12億元購買(mǎi)天士力28%股份,交易完成后,華潤三九將取得天士力的控制權。中國制藥行業(yè)已經(jīng)很多年未見(jiàn)如此巨額的并購案,一時(shí)間議論紛紛。

8月4日晚間,華潤三九發(fā)布重大資產(chǎn)購買(mǎi)預案,擬斥資62.12億元購買(mǎi)天士力28%股份,交易完成后,華潤三九將取得天士力的控制權。中國制藥行業(yè)已經(jīng)很多年未見(jiàn)如此巨額的并購案,一時(shí)間議論紛紛。

華潤擁有悠久而豐富的發(fā)展史,央企作為國家意志體現之一,承擔的更多的是穩定社會(huì )的責任。華潤醫藥在過(guò)去幾十年的發(fā)展中,通過(guò)“撒錢(qián)”式的合縱連橫,已經(jīng)成長(cháng)為中國制藥工業(yè)中的巨無(wú)霸。近年,在國企改革、中國特色估值體系建設等改革大潮的助推下,華潤醫藥的的并購整合腳步正在不斷加快。在整體發(fā)展戰略中,作為央企的思路,似乎與普通藥企的發(fā)展路徑又有很大不同。

除卻控股天士力這筆大交易,在今年過(guò)去的前7個(gè)月,華潤醫藥的并購與整合大戲不斷上演。

7月17日,華潤醫藥旗下的博雅生物發(fā)布公告稱(chēng),擬斥資18.2億元收購綠十字香港控股有限公司(以下簡(jiǎn)稱(chēng)“綠十字香港”)100%股權,從而間接收購境內血液制品主體綠十字(中國)生物制品有限公司(簡(jiǎn)稱(chēng)“綠十字”)。

據悉,收購前,韓國企業(yè)GC持有綠十字香港77.35%股權,韓國私募股權基金Synaptic持有15.33%股權,46名韓國籍自然人共持有7.32%股權。由綠十字香港控制的綠十字目前擁有白蛋白、靜丙、VIII因子、纖原、乙免及破免6個(gè)品種16個(gè)品規,現有4個(gè)漿站,2023年采漿量104噸。

按此前評估,綠十字香港股東全部權益價(jià)值為16.8億元,增值率為160%,若按交易價(jià)格18.2億元計算,實(shí)際溢價(jià)率為182%。

大幅溢價(jià)且未設置業(yè)績(jì)對賭協(xié)議的并購,再次展現了博雅生物的豪氣,而這樣的豪氣撒錢(qián)的底氣,大概率是“不差錢(qián)”的央企大佬華潤醫藥給的。

不過(guò)18.2億元買(mǎi)來(lái)一張生產(chǎn)牌照、4個(gè)在營(yíng)單采血漿站等等稀缺資源,也十分劃算。

除了加快并購腳步,肉眼可見(jiàn)地,華潤醫藥體系內的整合速度也在加快。

今年6月,昆藥集團通過(guò)了收購華潤圣火51%股份的議案,該項交易計劃耗資17.91億元。這筆交易的主要目的是為實(shí)現華潤醫藥體系內的三七業(yè)務(wù)戰略性、專(zhuān)業(yè)化整合,助力昆藥集團打造三七產(chǎn)業(yè)鏈標桿企業(yè),并可以解決昆藥集團與華潤三九在血塞通軟膠囊產(chǎn)品上的同業(yè)競爭問(wèn)題。

華潤圣火主要生產(chǎn)研發(fā)銷(xiāo)售血塞通軟膠囊(核心產(chǎn)品)、黃藤素軟膠囊、磺胺嘧啶銀乳膏、三七凍干系列產(chǎn)品及其他普藥。旗下共有3家控股子公司,主要經(jīng)營(yíng)三七中藥材、三七皂苷、三七資源等三七產(chǎn)業(yè)鏈相關(guān)業(yè)務(wù)。2023年華潤圣火總營(yíng)收7.51億元,凈利潤2.03億元。

事實(shí)上,該項交易在2022年華潤三九收購昆藥集團時(shí)就已承諾,但是承諾的期限為5年內,如今收購案通過(guò),從側面也反應了華潤醫藥體系內部的整合正在加速。

今年2月,華潤雙鶴發(fā)布公告稱(chēng),擬斥資31.15億元收購華潤紫竹藥業(yè)集團。該筆交易同樣為關(guān)聯(lián)交易。

華潤紫竹的核心產(chǎn)品為國內知名緊急避孕藥產(chǎn)品毓婷、金毓婷,長(cháng)年穩居同類(lèi)產(chǎn)品市占率第一位。近年來(lái)華潤紫竹的業(yè)績(jì)整體持續增長(cháng),2021年、2022年及2023年,分別實(shí)現營(yíng)業(yè)收入9.03億元、9.59億元、10.88億元;凈利潤分別為2.19億元、2.69億元、3.38億元。該筆交易完成之后,華潤雙鶴的“女性健康+兒科”的戰略拼圖也得以實(shí)現。

此外,近兩年內,外延并購和內部整合還包括華潤醫藥商業(yè)先后收購立方藥業(yè)51%股權、科倫醫貿51%股權、復大醫藥75%股權,華潤醫藥完成收購華潤江中約9.21%股權,華潤雙鶴收購天安藥業(yè)約89.68%股權等。

從這些內部整合的案例,我們還無(wú)法完全清晰明了地看清華潤醫藥的宏偉目標,需要站在一個(gè)更高的角度才有可能摸清“華潤系”的整個(gè)戰略意圖。

華潤旗下的華潤醫藥集團,2023年總營(yíng)收2447.04億元,凈利潤77.75億元,是名副其實(shí)的中國醫藥界巨無(wú)霸,位列醫藥制造行業(yè)第四、醫藥商業(yè)位列行業(yè)前三,是國內第一大非處方藥(OTC)制造商。

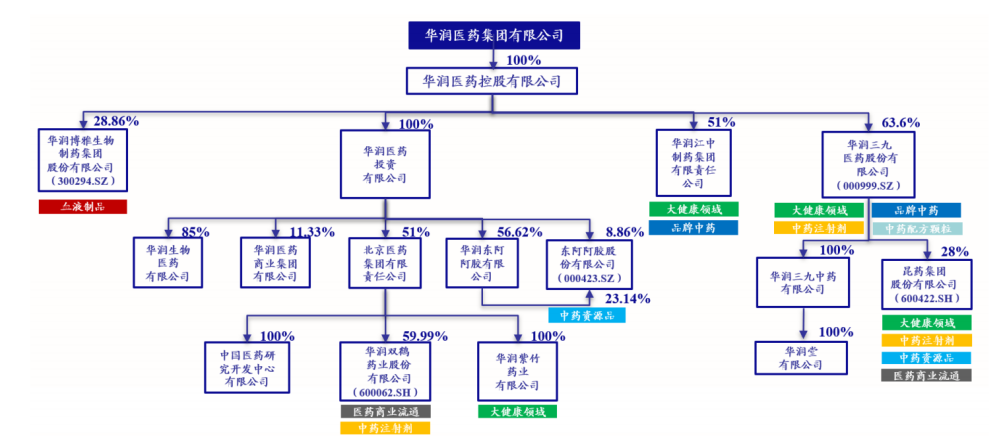

上市公司平臺共有9家,其中A股7家,包括華潤三九、江中藥業(yè)、東阿阿膠、昆藥集團、華潤雙鶴、博雅生物、迪瑞醫療;港股2家,包括華潤醫藥和華潤醫療。這其中,港股的華潤醫藥作為整體上市的母公司,控制著(zhù)華潤三九、江中藥業(yè)、東阿阿膠、昆藥集團、華潤雙鶴和博雅生物。

華潤醫藥集團股權機構

來(lái)源:海通國際證券研報

在2023年總營(yíng)收中,華潤醫藥的制藥、醫藥分銷(xiāo)、藥品零售三個(gè)主要業(yè)務(wù)分部收入分別達434.6億元、2021.5億元、95.8億元,同比分別增長(cháng)14.3%、11.4%、26.2%。其中分銷(xiāo)和零售業(yè)務(wù)屬于流通領(lǐng)域,毛利率較低,貢獻不了多少利潤,主要利潤還是靠制藥工業(yè)支撐。

在制藥工業(yè)中,華潤三九收購昆藥集團后已成為華潤醫藥大當家,其旗下明星產(chǎn)品眾多,“999”品牌家喻戶(hù)曉;華潤雙鶴為“華潤系”的主要化藥平臺,深耕慢病業(yè)務(wù)、專(zhuān)科業(yè)務(wù)和輸液業(yè)務(wù);東阿阿膠專(zhuān)注于阿膠及阿膠系列;江中藥業(yè)聚焦中成藥、保健食品,有“江中”、“初元”兩個(gè)中國馳名商標和“楊濟生”、“桑海”兩個(gè)江西省著(zhù)名商標;博雅生物為血液制品企業(yè)。

收入結構中,中藥板塊收入215.93億元,化藥板塊170.32億元,營(yíng)養保健品及其他27.04億元,生物藥收入僅21.36億元。

由此可見(jiàn),華潤醫藥中藥板塊的占比較大。

在一系列政策的加持下,中藥有望迎來(lái)長(cháng)周期的政策紅利窗口期。2021年3月,《第十四個(gè)五年規劃和2035年遠景目標綱要》印發(fā),提出“堅持中西醫并重和優(yōu)勢互補,大力發(fā)展中醫藥事業(yè)”;2022年3月,《“十四五”中醫藥發(fā)展規劃》正式印發(fā),明確了“十四五”時(shí)期中醫藥發(fā)展目標任務(wù)和主要指標;2023年2月,國務(wù)院印發(fā)《中醫藥振興發(fā)展重大工程實(shí)施方案》,著(zhù)重強調中藥服務(wù)體系建設和醫保支付傾斜政策的落地......

支付端來(lái)看,中藥在醫保和基藥目錄中的占比逐漸提升,同時(shí),中藥在醫保談判中成功率較高,在藥品集采中降幅相對緩和;審批端來(lái)看,中藥研發(fā)申報流程進(jìn)一步規范化。

根據弗若斯特沙利文測算,2021年,中國中藥市場(chǎng)規模為4302.2億元,受新冠疫情影響,預計2025年市場(chǎng)規模達到5231.1億元,并在2030年達到6030.5億元。

華潤醫藥掌握的中藥產(chǎn)品,均為優(yōu)質(zhì)資產(chǎn),品牌響亮,深入人心。疊加華潤醫藥自有的強大醫藥商業(yè)渠道,這些中藥資產(chǎn)連年增長(cháng)。2023年,江中藥業(yè)、東阿阿膠、華潤三九的中藥板塊等都取得不錯的成績(jì)。

如果單純從市場(chǎng)累計計算,華潤醫藥中藥板塊的市值已超過(guò)片仔癀和云南白藥,但因其“一分為四”的格局而較少受到關(guān)注。

中藥在市場(chǎng)上有其特殊性,即“越老越吃香”,講究的是百年老字號、獨家秘方、獨家品種。誰(shuí)掌握的“獨家”、“老字號”越多,誰(shuí)就越有話(huà)語(yǔ)權。因此,華潤醫藥的中藥板塊只會(huì )越來(lái)越好。

但化藥、生物藥板塊則恰恰相反,追求的是一個(gè)“新”字。

華潤醫藥化藥平臺華潤雙鶴的主要營(yíng)收產(chǎn)品諸如復方利血平氨苯蝶啶片、苯磺酸氨氯地平片均為仿制藥,受集采影響較大。盡管在研發(fā)戰略中,已轉段啟程“技術(shù)驅動(dòng)”和“創(chuàng )新驅動(dòng)”,但在研管線(xiàn)中絕大部分還是仿制藥研發(fā)。

只有在BD項目中,可見(jiàn)少量創(chuàng )新藥項目。從美國Novita公司引進(jìn)的全球唯一專(zhuān)門(mén)阻斷腫瘤轉移的Fascin蛋白抑制劑,已在中國完成I期臨床試驗。

在生物藥方面,博雅生物的血液制品為華潤醫藥生物藥板塊的營(yíng)收大頭,目前未見(jiàn)成熟的創(chuàng )新藥如單抗、細胞療法等生物藥上市。

鮮為人知的是,華潤醫藥很早就擁有自己的生物醫藥公司,在股權結構清晰可見(jiàn)。

華潤生物是華潤醫藥旗下創(chuàng )新生物藥平臺,于2016年成立,共擁有4家子公司,業(yè)務(wù)涵蓋生物藥的研發(fā)、生產(chǎn)和銷(xiāo)售。目前擁有3個(gè)已上市品種,24個(gè)在研品種,其中6個(gè)處于臨床研究階段,覆蓋腫瘤、心腦血管、過(guò)敏性疾病等領(lǐng)域,承擔多項國家科技“重大新藥創(chuàng )制”支持專(zhuān)項。

華潤昂德生物和北京潤禾吉生物為華潤生物旗下兩大生物研發(fā)生產(chǎn)公司。

華潤昂德生物2018年之前為東阿阿膠的全資子公司,2018年完成資產(chǎn)重組后成為華潤生物的生產(chǎn)平臺。具備重組蛋白類(lèi)生物藥、凍干粉針劑、小容量注射劑生產(chǎn)能力,目前有3個(gè)產(chǎn)品上市銷(xiāo)售,分別是人促紅素注射液、重組人組織型纖溶酶原激酶衍生物和注射用重組人白介素-11(I)。

北京潤禾吉生物成立于2011年,擁有多項蛋白質(zhì)藥物研發(fā)和生產(chǎn)的核心技術(shù)和專(zhuān)利。目前主要在研項目是國家I類(lèi)候選新藥、分子靶向長(cháng)效抗腫瘤藥物聚乙二醇重組人血管內皮抑制素(M2ES),該項目已進(jìn)入臨床試驗研究階段。

此外,華潤醫藥在2021年7月斥資8億港幣購得永泰生物10%的股權,高調宣布進(jìn)入細胞治療領(lǐng)域。但這筆投資沒(méi)有產(chǎn)生業(yè)務(wù)交叉和人才資源互通并購,更像一筆財務(wù)投資,且目前已發(fā)生虧損。

從年報中披露的戰略目標中,華潤醫藥的重點(diǎn)依然在中藥板塊,正在積極布局“銀發(fā)經(jīng)濟”業(yè)務(wù),縱深推進(jìn)中藥產(chǎn)業(yè)鏈建設。這個(gè)戰略方向是正確的,擁有強大醫藥商業(yè)網(wǎng)絡(luò )的加成,中藥板塊可高枕無(wú)憂(yōu)。但在中藥之外,創(chuàng )新藥時(shí)代浪潮之下,作為不缺錢(qián)的央企巨頭,也應把戰略重心往這方面挪一挪。相信有華潤這類(lèi)巨無(wú)霸的參與,中國創(chuàng )新藥的發(fā)展將更加的紅火。后續發(fā)展如何,藥渡還將持續關(guān)注。

2、海通國際證券、華創(chuàng )證券、西部證券研報等

3、《18億元吞下韓資藥企,華潤系再一次出手“血戰”》,濟南時(shí)報,2024-07-24

4、《并購潮下,華潤的醫藥帝國》,藥渡,2023-5-6

5、《已超片仔癀、云南白藥!4家中藥上市公司總市值1360億,華潤系大動(dòng)作,釋放什么信號?》,新財富雜志,2024-06-18

2006-2025 上海博華國際展覽有限公司版權所有(保留一切權利)

滬ICP備05034851號-57

2006-2025 上海博華國際展覽有限公司版權所有(保留一切權利)

滬ICP備05034851號-57