孤兒藥是治療罕見(jiàn)疾病的藥物。FDA的定義孤兒藥為:“用于治療、預防或診斷在美國影響不到20萬(wàn)人的罕見(jiàn)疾病的藥物”(其中相當于每 1萬(wàn)人大約6例)。在歐洲,罕見(jiàn)病的定義為影響1萬(wàn)人中的不到5人。

罕見(jiàn)疾病相關(guān)數據:

● 在全球范圍內,大約存在6000-7000 種已知罕見(jiàn)疾病,影響了大約 3 億人。

● 只有大約 5% 的疾病有治療方法。

● 在已知的6千多種罕見(jiàn)疾病中,癌癥占據了11.1%,傳染性疾病約占2.6%。

● 72%的罕見(jiàn)疾病屬于遺傳性疾病,其余由感染、過(guò)敏、環(huán)境或罕見(jiàn)癌癥造成。

● 70%的遺傳性罕見(jiàn)疾病從兒童時(shí)期已導致,30%罹患兒童在5歲之前便已離世。

● FDA已批準891款孤兒藥。

● 上世紀70年代市場(chǎng)上針對罕見(jiàn)病的藥物種類(lèi)少于10。

罕見(jiàn)病癥孤兒藥治療案例

1 腫囊性纖維化

在1980年代,罹患囊腫性纖維化的人很少能活過(guò)10歲。經(jīng)由《孤兒藥法案 (ODA)》協(xié)助而開(kāi)發(fā)出的藥品如阿法鏈道酶(商品名Pulmozyme®) 和妥布霉素(Tobramycin,圖1),使得該疾病的治療發(fā)生了革命性的改變,大幅改善患者的生活品質(zhì)和延長(cháng)預期壽命。現在這類(lèi)患者通常活到三十多歲,有些則活到五十多歲。

圖1. 妥布霉素(tobramycin)化學(xué)結構

2 家族性高膽固醇血癥

有兩位研究人員因為在家族性高膽固醇血癥(導致膽固醇水準大幅快速升高)方面的研究獲得1985年諾貝爾生理學(xué)或醫學(xué)獎。他們的工作導致他汀類(lèi)藥物(例如洛伐他丁lovastatin,圖2)的開(kāi)發(fā),這類(lèi)藥品現通常用于治療有高膽固醇狀況的人。

圖2. 洛伐他丁化學(xué)結構

3 威爾森氏病

青霉胺(Penicillamine,圖3)用于治療罕見(jiàn)的遺傳性疾病威爾森氏癥,這種癥狀可導致體內銅的積累而產(chǎn)生致命性的結果。后來(lái)這種藥品被發(fā)現可有效治療關(guān)節炎。

圖3. 青霉素化學(xué)結構

4 PLA2G6相關(guān)神經(jīng)退化性疾病

FDA在2017年授予RT001(二氘化亞油酸乙酯,用于治療PLA2G6相關(guān)神經(jīng)變性 (第一型腦內鐵沉積性神經(jīng)系統退化癥,圖4)孤兒藥的初步核準。

圖4. RT001化學(xué)結構

5 轉甲狀腺素蛋白相關(guān)的遺傳性淀粉樣變

Patisiran (商品名Onpattro®) 涉及RNA療法的新型機制,可阻止異常形式的轉甲狀腺素蛋白產(chǎn)生,而獲得FDA孤兒藥初步核準和突破性療法初步核準。Patisiran于2018年正式獲得FDA核準上市。

孤兒藥歷史、市場(chǎng)現狀與展望

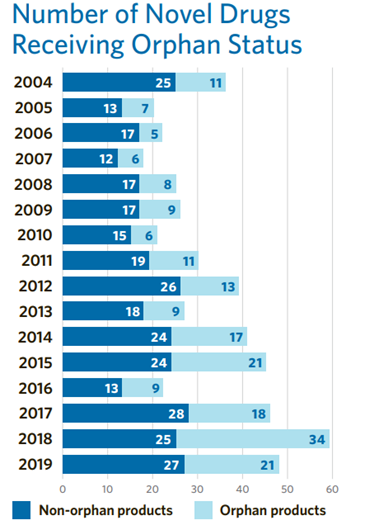

美國《孤兒藥法案 (ODA)》 于 1983 年通過(guò),它激發(fā)了全球范圍內類(lèi)似政策的誕生。孤兒藥現在約占所有新批準的藥物和生物制劑的三分之一(圖5)。

圖5. 2004-2019年FDA審批孤兒藥與非孤兒藥數量對比圖

美國是第一個(gè)為孤兒藥立法的國家,之后,其他一些國家紛紛效仿,例如新加坡 (1991)、日本 (1993)、澳大利亞 (1998) 和歐盟 (EU) (2000)。美國主導全球孤兒藥市場(chǎng),約占據70% 的全球銷(xiāo)售額。孤兒藥的治療領(lǐng)域涵蓋了包括腫瘤學(xué)、血液學(xué)、神經(jīng)學(xué)、內分泌學(xué)、心血管、呼吸、免疫治療等眾多領(lǐng)域。孤兒藥的主要適應癥是腫瘤學(xué),因為在全球人口老齡化的環(huán)境下不斷產(chǎn)生不同類(lèi)型的罕見(jiàn)癌癥。

在世界各國監管機構提供的開(kāi)發(fā)孤兒藥的激勵下,許多制藥公司日益加大了對該類(lèi)產(chǎn)品的投資熱情。根據預測,從 2019 年到 2024 年,全球孤兒藥市場(chǎng)將以約 12% 的復合年增長(cháng)率 (CAGR) 增長(cháng),這個(gè)數字約為非孤兒藥市場(chǎng)預測增長(cháng)率的兩倍。

目前,全球市場(chǎng)用于孤兒藥的價(jià)值約為 1500 億美元,而到 2024 年,孤兒藥的市場(chǎng)規模預計將達到 2420 億美元,約占全球處方藥銷(xiāo)售額的 20%。

開(kāi)發(fā)孤兒藥之源動(dòng)力

市場(chǎng)獨占(Market Exclusivity)通常被認為是孤兒藥研發(fā)最重要的激勵因素。市場(chǎng)獨占是保護品牌藥免受仿制藥競爭的重要措施。不同的情況有不同的市場(chǎng)獨占期。市場(chǎng)獨占旨在促進(jìn)新藥創(chuàng )新和仿制藥競爭之間的平衡。

FDA對于市場(chǎng)獨占期的規定:

1)NCE (New Chemical Entity): 在大多數情況下,具有新活性成分的品牌藥物具有五年的獨占期;

2) Orphan Drug:針對在美國影響不到 20萬(wàn)患者(或影響更多人但制藥公司仍無(wú)希望支付開(kāi)發(fā)成本)的疾病的新品牌藥物,其可享受 7 年的市場(chǎng)獨占期;這種市場(chǎng)獨占性阻止 FDA 批準另一種具有相同活性部分的產(chǎn)品用于相同的疾病或病癥,除非第二種產(chǎn)品被證明在臨床上優(yōu)于第一種產(chǎn)品。

3)New Clinical Investigation: 在某些情況下,比如開(kāi)發(fā)了一種新制劑或給藥方法(例如片劑而不是液體),或者發(fā)現原有活性成分的新適應癥(藥物再利用Drug Repurposing),那么含有此前已批準的該API的藥物可以獲得三年的獨占期。為此,制藥公司必須進(jìn)行新的臨床研究。

除了市場(chǎng)獨占之外,臨床試驗的協(xié)議援助和稅收抵免也是激勵制藥公司開(kāi)發(fā)孤兒藥的動(dòng)力。孤兒藥策略背后的推手因素包括如下內容:

● 審批低門(mén)檻

● 更長(cháng)的市場(chǎng)獨占

● 更低的營(yíng)銷(xiāo)成本

● 更快的市場(chǎng)占有

● 溢價(jià)定價(jià)

● 稅收抵免

● 研發(fā)補助

● FDA費用免除

● 更短的研發(fā)周期

● 更大的監管準入

越來(lái)越多的孤兒藥資格認定與加速開(kāi)發(fā)途徑齊頭并進(jìn)。在美國,加速途徑包括快速通道、優(yōu)先審查、加速批準、突破性療法以及再生醫學(xué)高級療法。EMA則有“有條件營(yíng)銷(xiāo)許可”和“優(yōu)先審評”的優(yōu)惠條件。

孤兒藥市場(chǎng)

1 孤兒藥市場(chǎng)領(lǐng)軍者

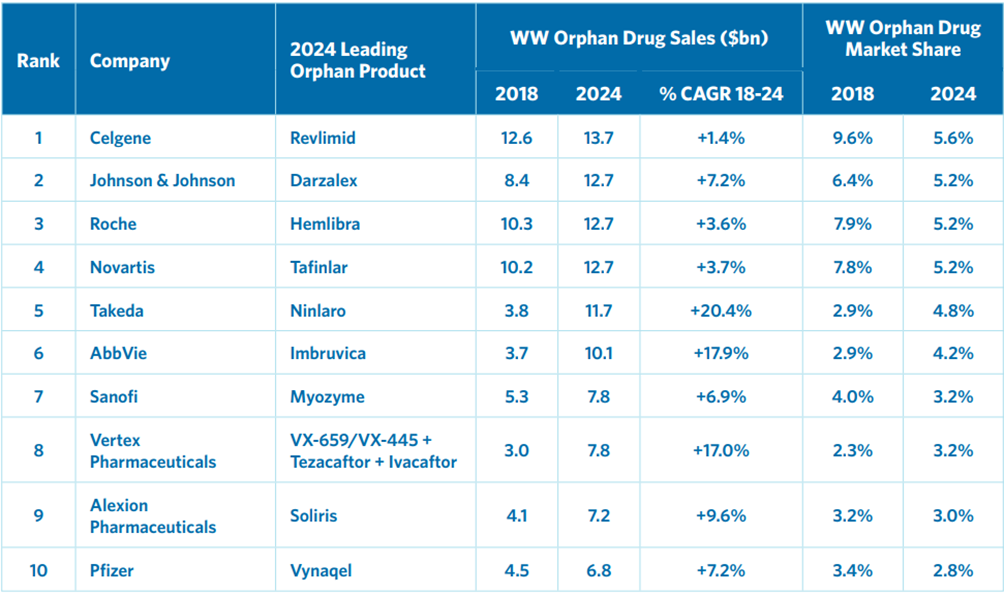

罕見(jiàn)病的療法有各種形式,從傳統的小分子藥物到大分子生物制劑,再到細胞和基因療法。2018 年從孤兒藥中獲得最高收入的三家公司分別是新基(Celgene)、羅氏(Roche)和諾華(Novartis),全球銷(xiāo)售額均超過(guò) 100 億美元。新基 (Celgene) 是 2019 年孤兒藥市場(chǎng)的領(lǐng)先公司,預計將在 2024 年保持這一地位,全球銷(xiāo)售額為 137 億美元。強生、羅氏、諾華和武田占據其余前五名,它們的預計 2024 年總收入將超過(guò) 600 億美元,占孤兒藥市場(chǎng)總額的 26%。預計 2024 年將主導市場(chǎng)的 10 家公司各自的領(lǐng)先孤兒藥如表1所示。

表1. 全球孤兒藥10強及其領(lǐng)導產(chǎn)品(2018-2024)

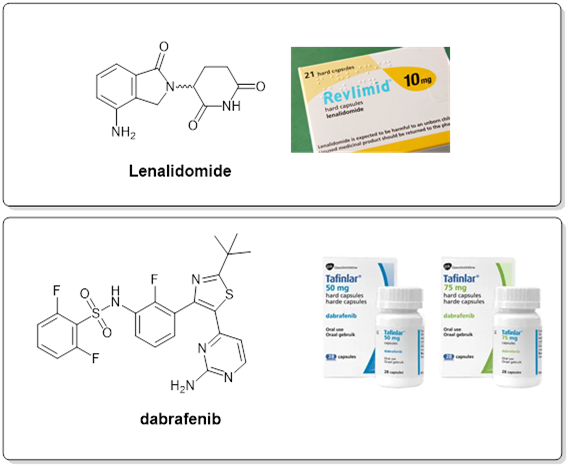

小分子藥物 Revlimid®(來(lái)那度胺lenalidomide,治療多發(fā)性骨髓瘤、冒煙型骨髓瘤和骨髓增生異常綜合征 (MDS) 的藥物)和 Tafinlar®(達拉菲尼dabrafenib,治療與BRAF基因突變版本相關(guān)的癌癥的藥物)分別是新基(Celgene)和諾華(Novartis)的主要孤兒藥,而羅氏(Roche)的單克隆抗體 Hemlibra®(emicizumab-kxwh)領(lǐng)導其孤兒藥組合。3 與腫瘤學(xué)是孤兒藥的主要適應癥一致,10 種收入最高的藥物中有 5 種治療惡性腫瘤。對于非腫瘤孤兒藥的銷(xiāo)售,Vertex Pharmaceuticals、Sanofi 和 Alexion 等公司扮演先行者的角色,他們的孤兒藥分別用于治療呼吸系統、代謝和血液疾病。

圖6. Lenalisomide 和 darafenib 化學(xué)結構

有了這些類(lèi)型的收入,大型制藥公司積極尋求收購擁有孤兒藥資產(chǎn)的生物技術(shù)公司也就不足為奇了。就在 2019 年,百時(shí)美施貴寶以 740 億美元完成了對 Celgene 的收購,羅氏以 48 億美元收購了 Spark Therapeutics。

2 孤兒藥關(guān)鍵商業(yè)模式

● 經(jīng)典的超孤兒疾病:由于缺乏合適的治療選擇而導致顯著(zhù)的發(fā)病率或死亡率,導致酶變體缺失或功能不正常的基因異常,以及導致的價(jià)格高昂的酶替代療法。

● 圍產(chǎn)期發(fā)育障礙:健康嬰兒的發(fā)育和分娩是一個(gè)具有巨大潛力的領(lǐng)域。

● 基因定義的亞群:在罕見(jiàn)病中追求基因定義的亞群。

● 難治亞群:代表特定疾病患者的晚期、復發(fā)或嚴重亞群。

● 孤兒腫瘤疾病:小癌癥類(lèi)型或轉移性癌癥的后期治療,其中人群相對較少且未滿(mǎn)足的需求顯著(zhù)。

● “治愈性”孤兒疾病:由于細胞和基因治療相關(guān)的技術(shù)改進(jìn)而有望治愈的孤兒疾病。

● 支持性孤兒護理:在需要對孤兒疾病對癥支持的目標患者群體中也存在機會(huì )。

3 孤兒藥生產(chǎn)過(guò)程中面臨的主要挑戰

● 時(shí)間壓力:并非所有孤兒藥都將獲得快速批準途徑,但對于獲得快速批準途徑的開(kāi)發(fā)者來(lái)說(shuō),面臨的挑戰是與時(shí)間賽跑,在最短的時(shí)間內開(kāi)發(fā)出可靠的藥物生產(chǎn)工藝。

● 生產(chǎn)低體量的高價(jià)值產(chǎn)品:治療罕見(jiàn)疾病和較小患者群體的孤兒藥需要小批量生產(chǎn)。盡管孤兒療法的商業(yè)化過(guò)程涉及的量較小,但仍必須解決擴大規模的問(wèn)題。

● 分析手段的開(kāi)發(fā):分析方法需要及時(shí)開(kāi)發(fā)與驗證。

● 藥物穩定性:原料藥與制劑過(guò)程會(huì )影響 API 的穩定性,因此進(jìn)行穩定性測試,以了解最終藥物產(chǎn)品的質(zhì)量和穩定性受何影響至關(guān)重要。

● 稀缺患者:罕見(jiàn)病意味著(zhù)患者數量非常少,并且需要更長(cháng)的時(shí)間來(lái)識別和招募足夠數量的患者進(jìn)行臨床試驗。很多時(shí)候,有資格最終參與研究的患者通常分布在全球各地,使得試驗的管理復雜且昂貴。開(kāi)展大型隨機試驗,甚至兩項或多項關(guān)鍵性驗證性研究,這對于孤兒藥行業(yè)來(lái)說(shuō)非常罕見(jiàn)。鑒于這些挑戰,監管機構更傾向于基于不太全面,但支持證據足夠的批準,以加快許多孤兒藥通過(guò)臨床試驗,并最終為患者所得。

總結

由于監管機構以及政府的激勵措施,以及人類(lèi)在對抗威脅生命的疾病過(guò)程中積累起來(lái)的信心,制藥公司越來(lái)越關(guān)注罕見(jiàn)病。在孤兒藥行業(yè),多個(gè)流程之間存在關(guān)鍵聯(lián)系,例如早期產(chǎn)品設計決策和可開(kāi)發(fā)性、可制造性和“患者中心“,所有這些都是由降低風(fēng)險同時(shí)加快時(shí)間線(xiàn)的愿望驅動(dòng)的。

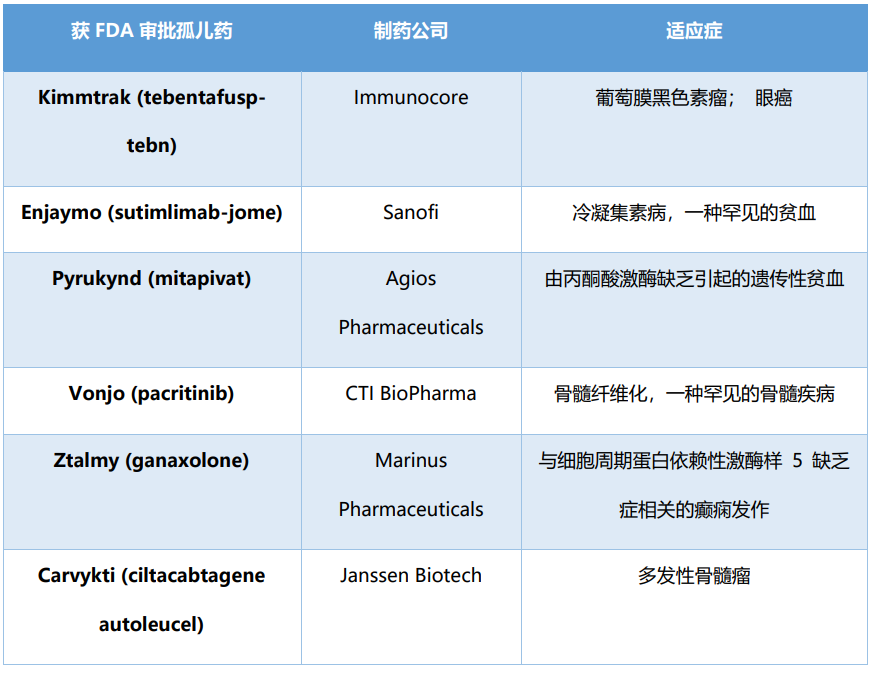

盡管改變孤兒藥立法的呼吁聲音越來(lái)越強,但孤兒藥市場(chǎng)的增長(cháng)沒(méi)有放緩的跡象。2022 年 3 月 4 日,FDA宣布將繼續優(yōu)先考慮罕見(jiàn)病,而這一表態(tài)得到了事實(shí)的明確支持。用于罕見(jiàn)病的藥物的份額越來(lái)越大。在 2022 年前三個(gè)月,九項 FDA 治療批準的新藥中有六項是針對罕見(jiàn)疾病的 (表2)。三款為癌癥藥,兩款為血液病藥物,一款為神經(jīng)病學(xué)藥物。孤兒藥市場(chǎng)的繁榮,對那些飽受罕見(jiàn)病折磨,尤其是那些兒童患者來(lái)說(shuō),無(wú)疑將是巨大的福祉。

表2. FDA 2022年第一季度批準的孤兒藥

合作咨詢(xún)

![]() 肖女士

肖女士

![]() 021-33392297

021-33392297

![]() Kelly.Xiao@imsinoexpo.com

Kelly.Xiao@imsinoexpo.com

2006-2025 上海博華國際展覽有限公司版權所有(保留一切權利)

滬ICP備05034851號-57

2006-2025 上海博華國際展覽有限公司版權所有(保留一切權利)

滬ICP備05034851號-57